純金上場信託

金価格との乖離

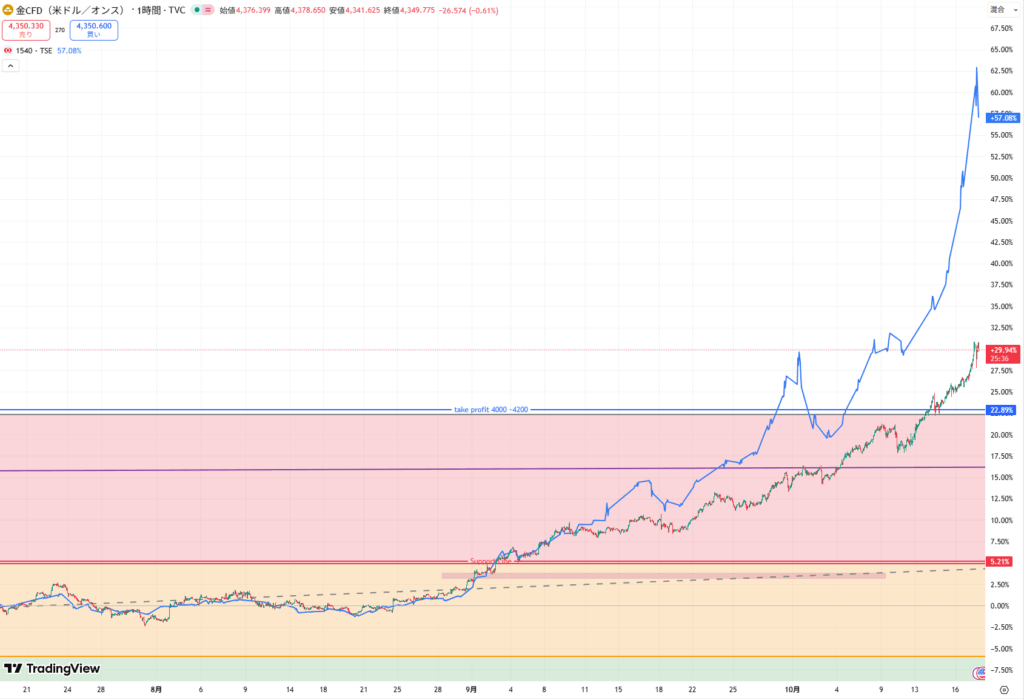

2025年9月から金価格と純金上場信託価格の間に乖離が生じ始めており、1.5ヶ月で20%の差が生じた

他の金ETFでは乖離がなく、純金上場信託のみ乖離が生じている

乖離の理由

これは「現物金と交換できるという仕組みに大口投資家が価値を見出している」から

現在、世界的にゴールド需要が増加しており、金地金の精製・輸送・保管コストが上昇している

円建てで金を輸入すると、為替コストもかかる

そのため、田中貴金属などで金を購入する場合、プレミアムが数%~10%近く上乗せされている

(通常は1~5%だが、コロナショックでは10~15%に拡大した)

ーーーーー

しかし、純金上場信託は「すでに国内で保管されている金を裏付けにしているため、為替コストが含まれていない金価格をもとに値動きしている」

なので、純金上場信託を通じて金地金を受け取れば、より安く現物を取得できる

大口投資家がETFを現物調達ルートとして使っている

それなら乖離が10%を超えた時点で乖離しなくなるのでは?

「田中貴金属で10%のプレミアムがついた現物金を買うよりも、純金上場信託で買うほうが安く買える」という理論なら、10%以上の乖離になったら乖離しなくなるはず

しかし、現実は理論どおりにはいかない

純金上場信託は現物の金地金を実際に購入して初めて新規ETFを発行できる

発行単位は数百kg(数億円規模)と非常に大きいので、購入して発行するまで時間がかかる

その間に、大口投資家は現物ゴールドを引き出したくて購入し続けるので、ゴールドは更に減少する

つまり、

大口投資家:現物ゴールド100kg買いたいから100枚ETFを買うよ!

三菱UFJ:大口投資家が買うまでの時間にゴールドを70kgしか補充できないから新規ETFは70枚しか発行できないよ!

となり乖離が予想よりも拡大している

けれど、乖離はいずれ収束する

2025年10月17日時点で

金CFDと純金上場信託の乖離:28%

田中貴金属(プレミアム10%)と純金上場信託の乖離:18%

なので、10%くらいになるまで乖離縮小するはず

BACK