△NTT

2024年前半に株価が暴落した理由

・2024年5月10日に発表された2024年業績予想では純利益14%減となっており、地域通信事業(NTT東日本・西日本の固定電話サービス、ドコモの携帯電話事業の競争激化)の営業利益は前期比33%減と予想されていたこと

・株価が低くて高配当なのでNTT株は個人投資家に人気だったが、配当利回りが2.6%まで低下したので魅力がなくなった

・次世代通信技術「IOWN」や生成AI分野への巨額投資により短期的に財務負担が増加した

往信SBIネット銀行の買収(2025年5月26日?)

・往診SBIネット銀行はネット銀行BaaSの大手

・NTTはSBIネット銀行を2300億円で買収し、同時に親会社のSBIに1100億円を株式出資しました(合計3400億円の費用)

・これによりNTTはSBIの株を8%所有することになりました

・SBIは借金が2300億円あったので、借金清算というメリットがあります

・NTTの子会社ドコモは楽天やKDDIと異なり、自社のネット銀行を持っていなかったので、SBIネット銀行を買収しました

・ドコモの顧客9000万人のうち、何人が銀行口座を開設してくれるかは不明ですが、SBIネット銀行の既存の預金残高10兆円と合わせて多額のお金をNTTは使うことができるようになりました

・SBIは単なる買収ではなく、NTTにSBIの株を買わせましたが、これはNTTと協力関係を築きたいという思いがあります

・NTTは多額の資金を調達でき、競合会社(楽天等)と同じようにネット銀行を手に入れましたが、それが3400億円の費用をかけてやることなのかと疑問視されているため、NTTの株価は上昇しませんでした

NTT法の改正決定(2025年5月26日)

1985年にNTTが民営化された際、NTT法が定められました

NTT法には

・政府がNTT株の1/3を保有すること

・固定電話のサービス提供を赤字でも行わなければならない

・電柱や地下配管などの通信インフラを他社と共有してはいけない

・NTT東日本と西日本はそれぞれの地域内でしか事業を行えない

・NTTは海外企業との提携や買収には規制を設ける(外国人を役員にしてはいけない)

が書かれています

2023年10月以降、日本政府は防衛費増額の財源確保のため、政府保有のNTT株売却が検討されています

しかし、株を売却するためにはNTT法を改正する必要があったので、NTT法に書かれた上記5つの条項が全て撤廃されました

NTT法改正によりNTTは赤字事業(固定電話サービス)をやめられるので黒字になり、その資金を新しい事業に使うことができます

NTT法改正に対して競合他社(ソフトバンク、KDDI、楽天)がこぞって反対しました

通信ネットワークは高速道路と一般道にたとえられます

高速道路があれば爆速で目的に行けますが一般道がなければ高速道路までたどり着けません

そしてこの一般道路にあたるアクセスネットワークを日本全国に張り巡らせているのが、NTT東日本とNTT西日本です

このアクセスネットワークは国営時代から引き継いだもので現在価値で40兆円相当に上ります

競合他社は同じものを一からつくることはできません

競合他社は通信インフラの点で優位性のあるNTTが自分たちの脅威になると感じています

NTT法により完全民営化されたNTT東西がドコモの子会社となれば、固定電話・移動電話サービスをまとめて行えるサービスが誕生してしまいます(ドコモ子会社化についてはNTTが実施否定)

また、海外企業との提携ができるようになったので、IOWNプロジェクト(超高速光通信技術)を促進するために海外に協力を求めることもできるようになりました

会社概要

| 事業内容 | 売上高・利益 | 時価総額 | 目標株価 | |

| 14兆円 | ||||

| PER | PBR | 配当利回り | ROE | 総評 |

| 12.76倍 | 1.28倍(普通) | 3.35% | 11% | 景気変動の影響を受けにくい資産株 |

購入しない理由

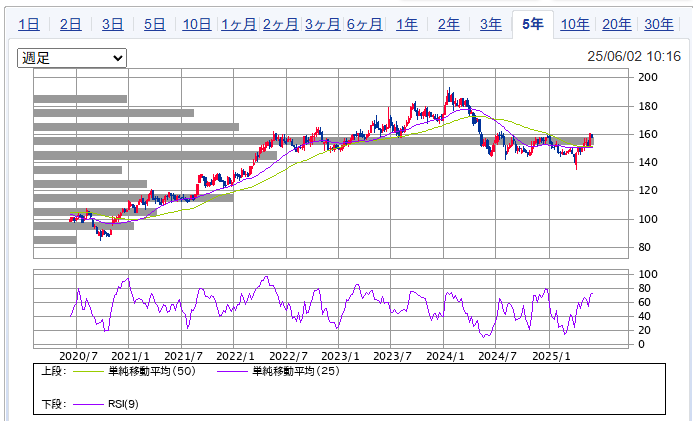

・145円にサポートラインがあるが、それ以上下がる可能性もある

上値予想

・1000円まで戻るかも?

結果

| 購入日 | 取引量 | 1株あたり | 購入金額 | 損切りライン | 収支 |

| 6月2日 | 株 | 154円?(~6/20指値) | 万円 | 円 | 円 |

| 売却日 | 取引量 | 1株あたり | 売却金額 | ||

チャート

1ヶ月

3ヶ月

6ヶ月

3年

5年